所有者权益类明细科目详解(股本是什么类的科目)

股本是什么类的科目?

股本属于所有者权益类科目,贷方登记股本的增加数额,借方登记股本的减少数额,期末贷方余额反映企业期末股本实有数额。

知识拓展:所有者权益类明细科目详解

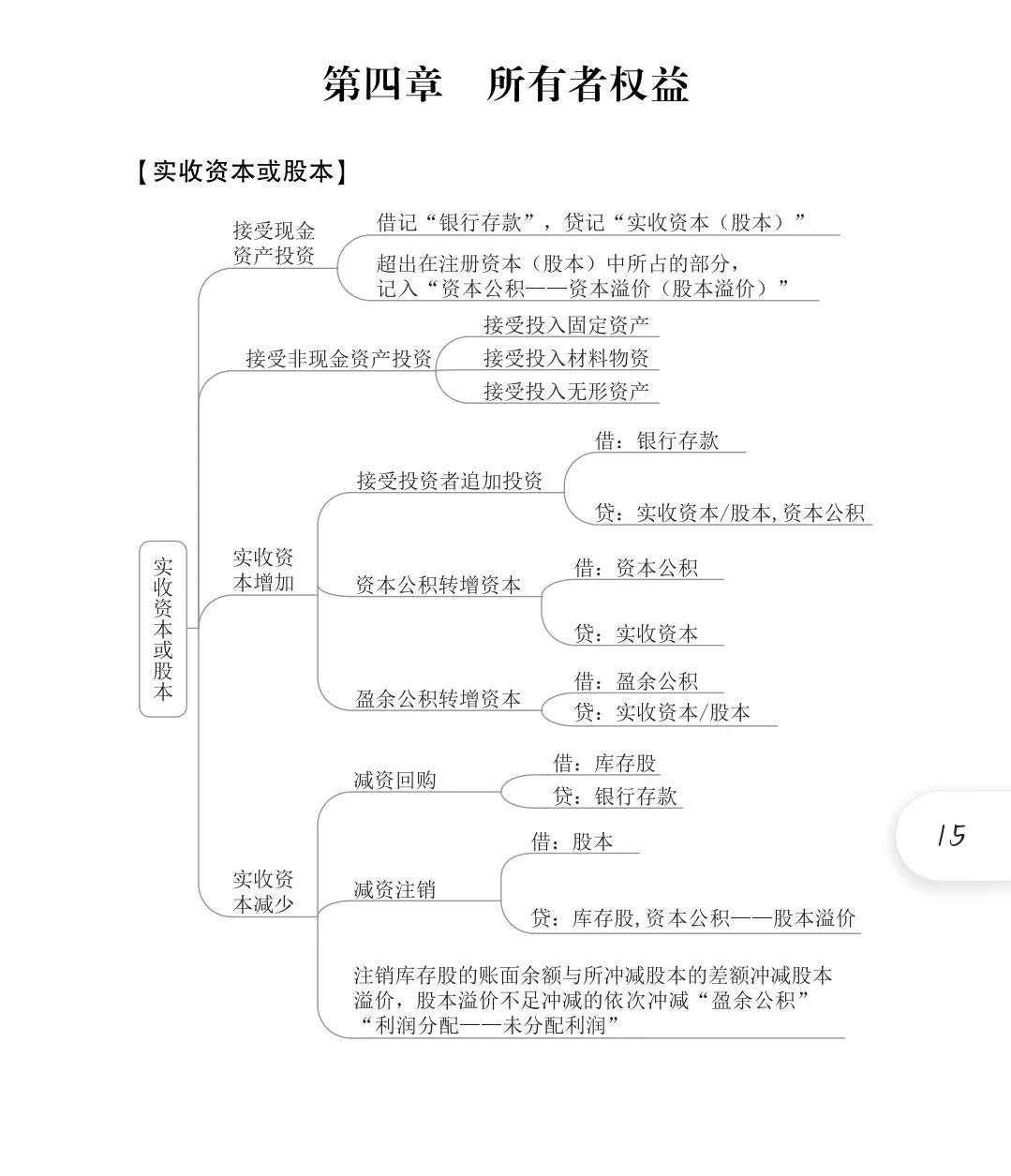

1.实收资本:企业接受投资者投入的实际资本。股份有限公司应称为“股本”科目。

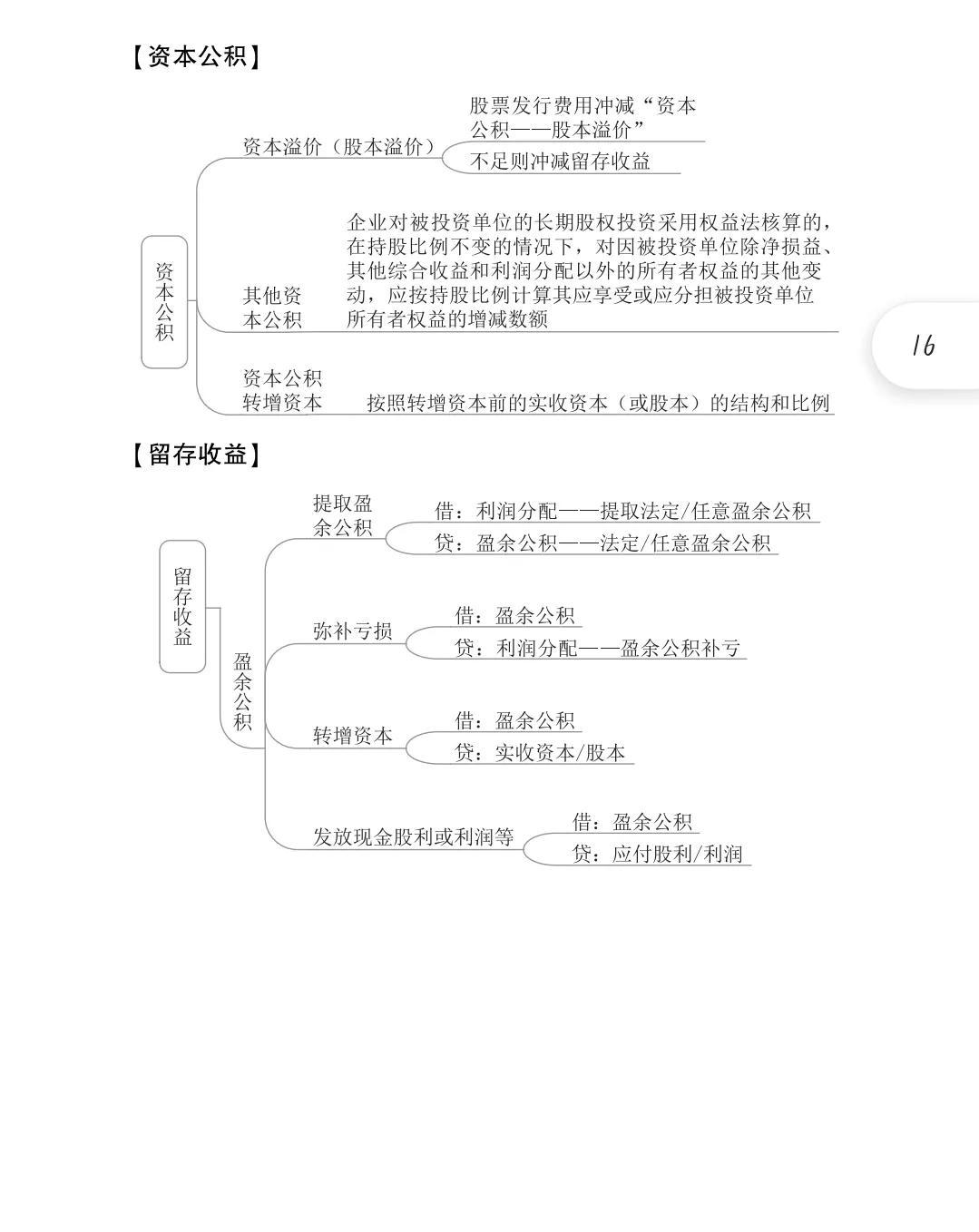

2.资本公积:企业收到投资者出资额超出其在注册资本或股本中所占份额的部分。

3.其他综合收益:企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。

4.盈余公积:企业从净利润中提取的盈余公积。

5.本年利润:企业当期实现的利润(或发生的亏损)。

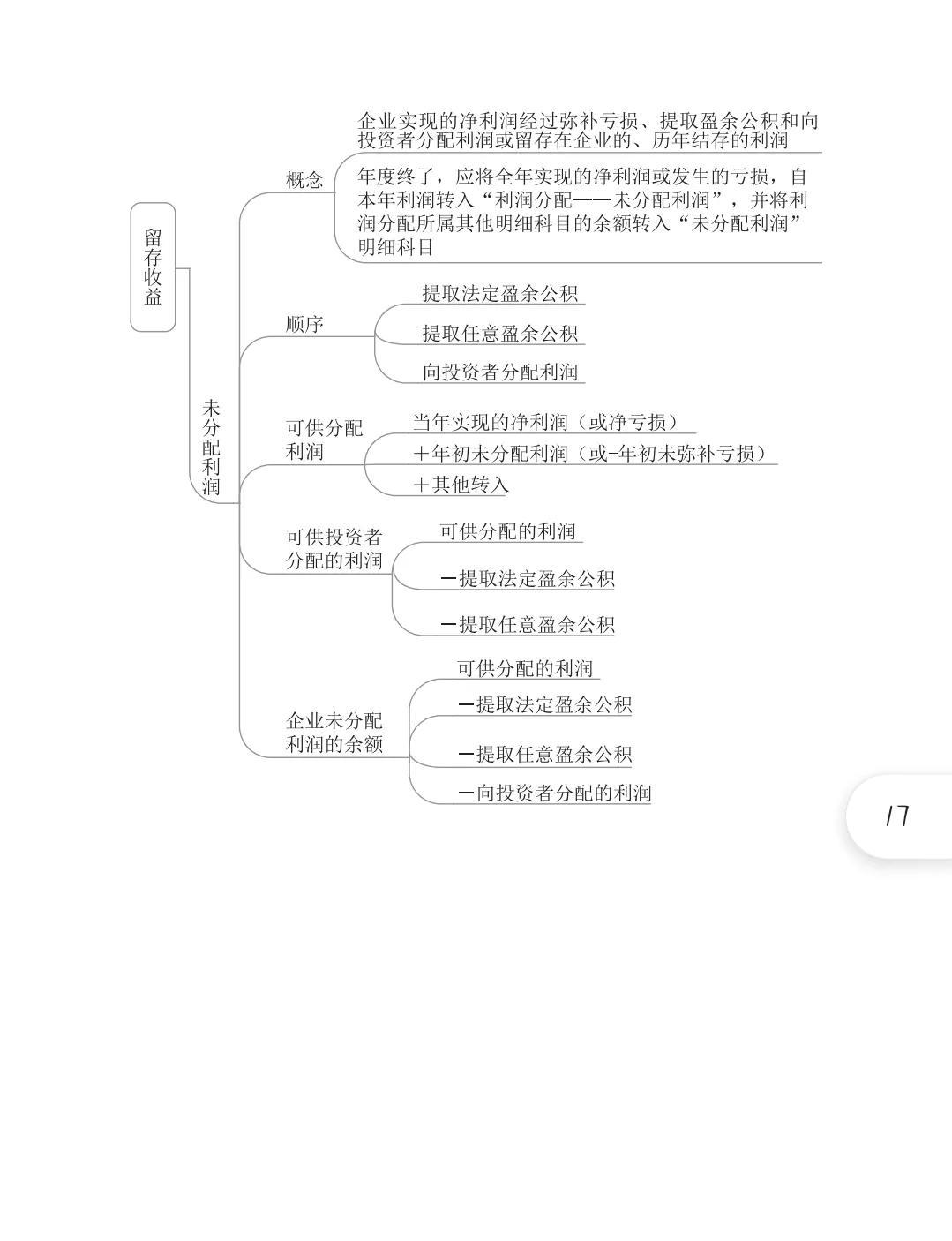

6.利润分配:企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额

7.库存股:已经认购缴款,由发行公司通过购入、赠予或其他方式重新获得,可供再行出售或注销之用的股票。

8.专项储备:核算高危行业企业按照规定提取的安全生产费以及维持简单再生产费用等具有类似性质的费用。

9.其他权益工具:企业发行的除普通股以外的归类为权益工具的各种金融工具。

以上是所有者权益名词解释

以下是思维导图