个体工商户税收征收方式(个体工商户个税起征点及五级累计税率)

从事工商经营,经依法登记后成为个体工商户。成立个体工商户可以说是很多公司老板进行税收筹划的方法之一,那么个体工商户征收方式?又有哪些优惠政策呢?今天小编给大家讲一讲吧!

一、增值税及起征点

个体户一般都是小规模纳税人,因此可以享受小规模纳税人的优惠政策。从2022年4月1日至12月31日,小规模纳税人适用3%征收率,免征增值税;适用5%征收率的业务仍适用之前的免税政策,具体情况如下:

需要注意的是,对于免征增值税的个体户来说,不需要交税不等于不需要申报。

二、附加税

个体工商户要交的附加税包括:城市维护建设税、教育费附加和地方教育费附加。今年国家出台了“六税两费”减免政策,因此个体户可以享受3项附加费最高减征50%的优惠政策(这条政策仅适用于一般纳税人)。

对于小规模纳税人来说,由于小规模免征增值税,随之附加税也免征。因此这类个体户也能免征附加费。

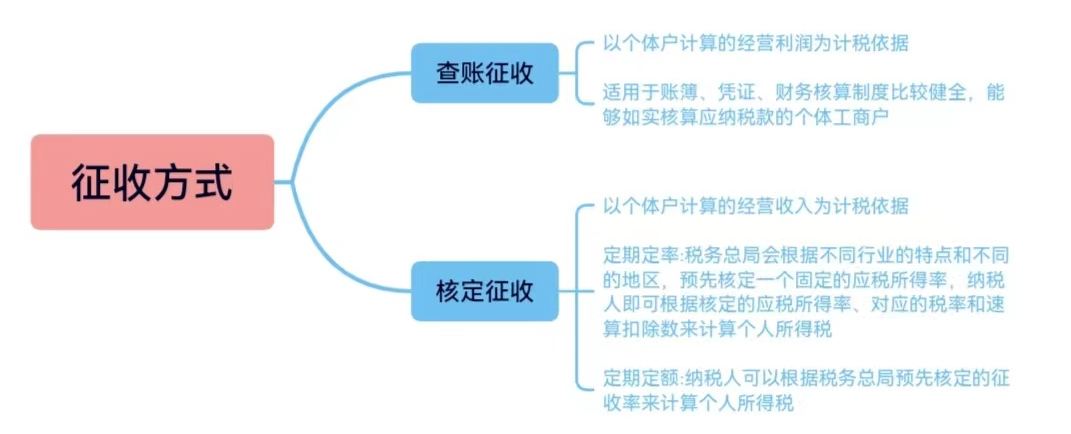

三、个人所得税

个体工商户以业主为个人所得税纳税义务人,因此个体户不缴纳企业所得税,只需要按照“经营所得”缴纳个人所得税;征收方式分为查账征收和核定征收,二者的区别如下:

1.查账征收:

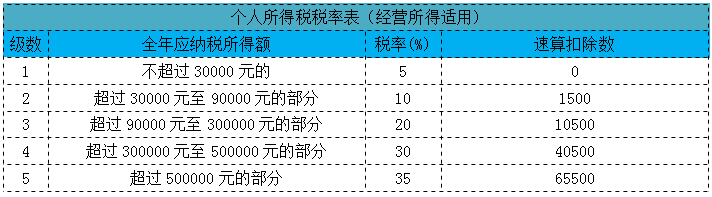

对于经营所得的个体户来说,适用5%-35%的五级超额累进税率,税率表如下:

2.核定征收:

对于采用定额定率方式的个体户来说,应该如何计算应纳税所得额和应纳税额呢?计算公式如下:

此外,对于个体户来说,也能享受个人所得税减半征收的优惠政策。

四、其他税费

个体户还可能缴纳印花税、房产税、城镇土地使用税等小税种。

从2022年1月1日至2024年12月31日,个体户可以在50%的税额幅度内减征资源税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税。

其中,这几个小税种和个体户的附加费合称“六税两费”;小规模纳税人和小型微利企业也可以享受该政策。