税控系统服务费怎么做账(税控服务费账务处理)

税控系统服务费怎么做账?

税控服务费账务处理

首先,在付完款并收到发票后,要确认费用

借:管理费用-税控盘 280

贷:银行存款 280

这个是记账时的分录,那么,当我们要抵扣时,要怎么记账呢?

借:应交税费-应交增值税(减免税额) 280

贷:营业外收入/其他收益 280

这里要注意:运用小企业会计准则的企业,可以选择营业外收入,或者直接冲减管理费用,但是,我一般的做法是选择营业外收入。而运用企业会计准则的企业,可以使用其他收益。

同时,还有需要注意的一点,就是这个280的费用,不用一次递减完毕,可以分次递减,需要递减多少,可以选择。

另外,在月末,需要把减免税额,结转至转出未交增值税

借:应交税费-应交增值税(转出未交增值税)280

贷:应交税费-应交增值税(减免税额) 280

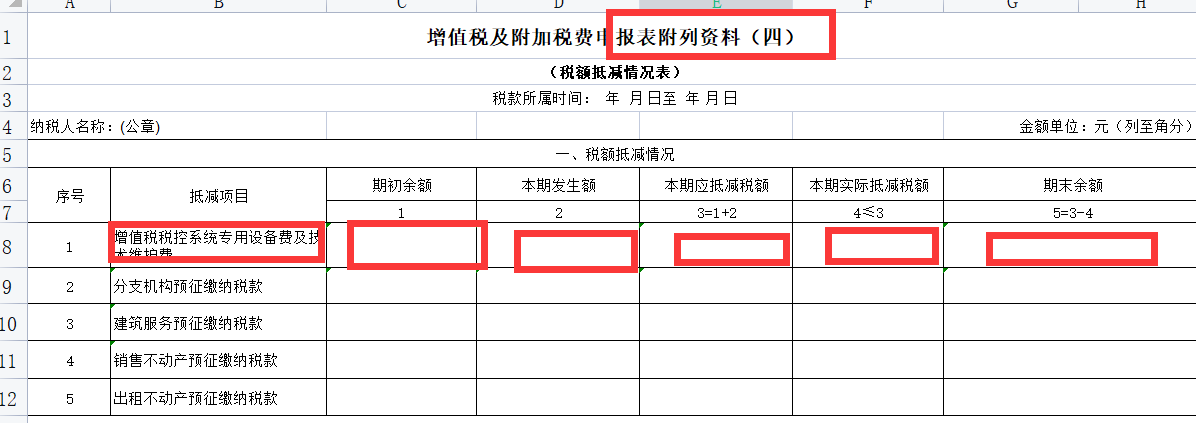

划重点,那么申报时,我们怎么填写呢,需要填写在增值税申报表附表四的第一栏。

在该表中,本月付款,那么期初(1)就是0,本期发生额(2)为280,本期应抵减额(3)为0+280=280 ,本期实际抵减额(4)为280,这里可根据实际抵减调整,最后期末余额(5)则为0.